2025年中国航天装备行业上市公司全方位对比分析

中商情报网讯:当前,航天装备行业在全球范围内展现出前所未有的活力和快速发展趋势。随着技术的进步和商业化应用的扩大,航天发射次数、成熟度和可靠性正在不断提升,尤其是可回收火箭技术的发展,极大地提高了发射频率,使得航天发射的成本大幅降低,进一步推动了空天产业的蓬勃发展。

航天装备行业产业链主要包括上游的原材料及零部件供应环节、中游的装备制造环节以及下游的卫星运营与应用服务环节。上游原材料包括金属材料、复合材料、化学动力推进材料等,零部件包括电子元器件、传感器等,上游为航天装备的制造提供基础支撑。中游装备制造包括运载火箭制造、卫星制造、飞船及空间站制造、导弹武器制造等,发射服务是将航天器通过运载火箭送入预定轨道。卫星运营与应用服务包括数据运输与处理等,这一方面广泛服务于国防、通信、气象、农业等多个行业和领域。

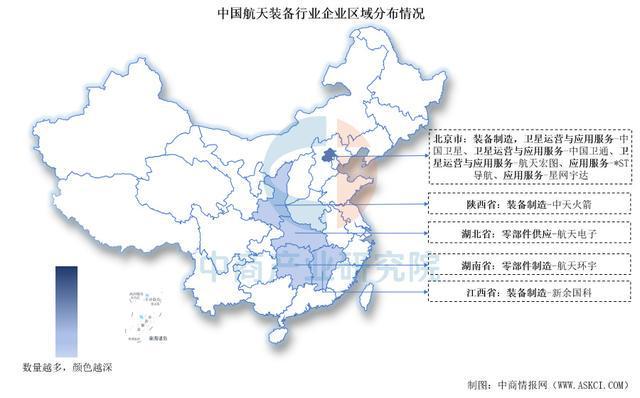

相关上市公司集中在中部和北部地区,如北京、陕西、湖北、湖南等省份。北京不仅企业数量较多,业务开云网页版 开云kaiyun涵盖也广,包括装备制造、卫星运营与应用服务等多种类型;陕西主要侧重于装备制造;湖北和湖南在零部件制造方面有布局;江西也有装备制造企业。这种分布体现了各地区在航天装备产业链上的差异化发展和分工协作。

在增长率方面,仅有三家上市公司实现增长,多数公司营收增长面临挑战,行业整体增长面临一定压力。毛利率方面,行业毛利率在20%左右,盈利能力较强。

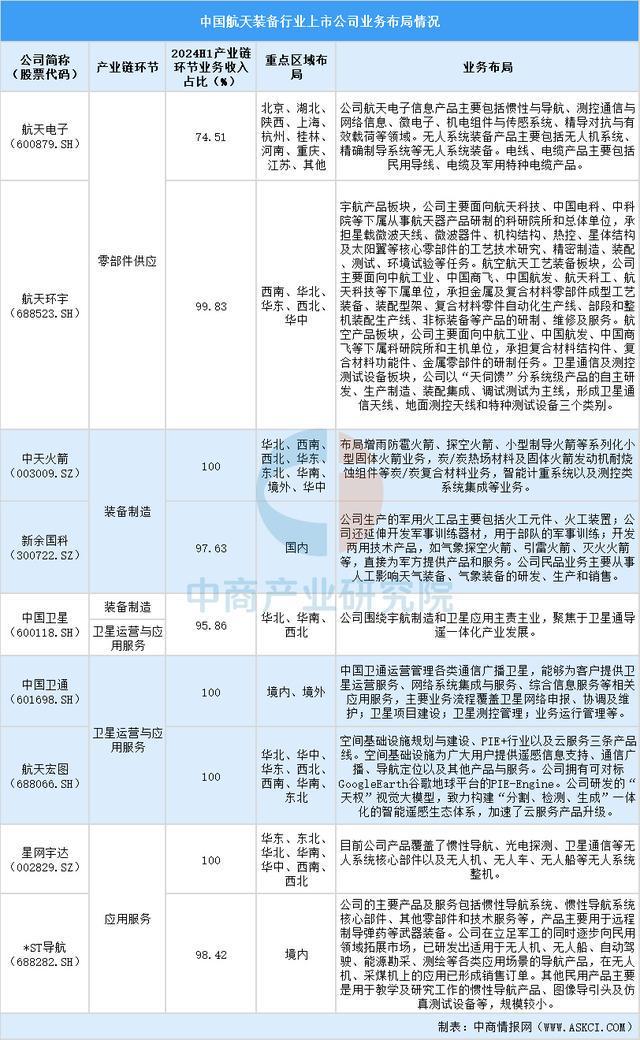

业务布局方面,各上市公司业务呈现多元化特点。如航天电子,既涉及航天电子信息产品、无人系统装备产品,又有电线电缆产品。区域布局方面,多数公司进行了全国化布局,如航天环宇、航天宏图等在华北、华东、西南等多个区域均有业务。

更多资料请参考中商产业研究院发布的《2024-2029年中国航空装备分析及发展趋势研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。