2024年中国航天装备行业上市公司全方位对比分析

中商情报网讯:航空航天产业在我国的国家战略中占据着举足轻重的地位,其不仅是推动科技创新和前沿技术发展以科技创新引领的产业方向,亦是有助于提升产业竞争力和综合实力催生新产业、新模式和新动能。

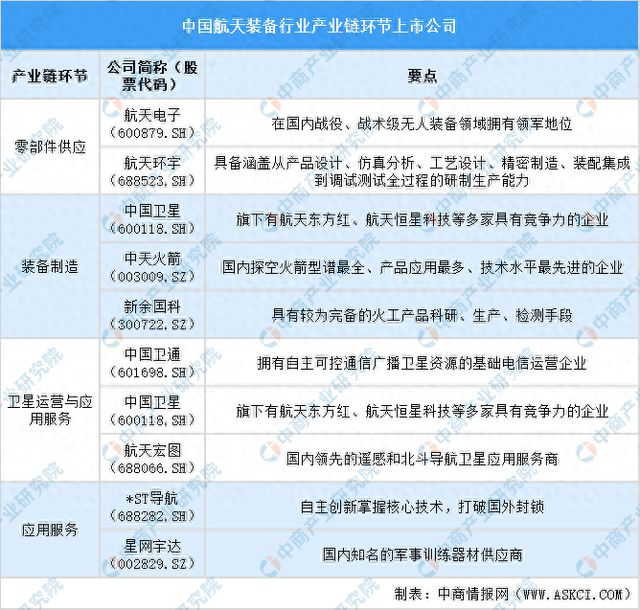

航天装备行业产业链主要包括上游的原材料及零部件供应、中游的装备制造以及下游的卫星运营与应用服务。

上游原材料包括金属材料、复合材料、化学动力推进材料等,零部件供应包括电子元器件等;中游的装备制造包括运载火箭制造、卫星制造、飞船及空间站制造、导弹武器制造等,发射服务是将航天器通过运载火箭送入预定轨道的服务。卫星运营与应用开云网址 kaiyun官方网服务包括数据运输与处理等。

中国航天装备行业主要集中于北京市,其次为陕西省、湖北省、湖南省、江西省4各省份。其中,北京市拥有5个相关上市公司、其余四省各拥有一个。

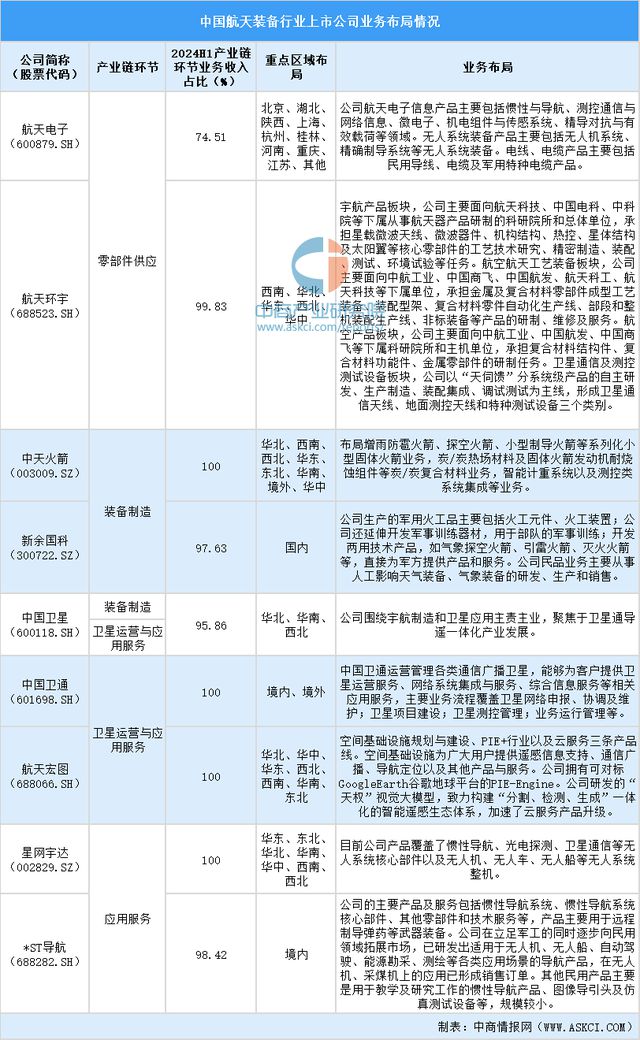

从营业收入来看,航天电子实现营收77.12亿元。其中,零部件供应环节创造业务收入57.46亿元。航天装备上市公司整体毛利率较高。

从零部件环节来看,我国航天装备行业各产业链环节齐备。从业务布局来看,;从重点区域布局来看,各企业主要布局国内。从业务布局来看,产品种类丰富,包括航天电子信息产品,航空航天工艺装备、小型固体火箭、人工影响天气装备、、卫星运营服务等。

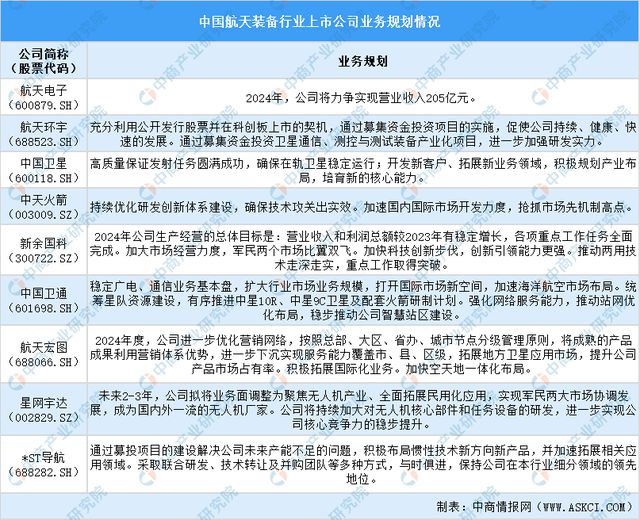

各企业根据自身优势制定了各自的业务规划。各企业均强调加强研发实力,部分企业通过拓展市场布局,部分企业通过推动重点项目实施等实现自身发展。

更多资料请参考中商产业研究院发布的《中国航天装备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。