山西证券:给予中航高科增持评级

山西证券股份有限公司骆志伟,李通近期对中航高科进行研究并发布了研究报告《航空新材料保持稳健增长,持续受益于行业高进气度》,本报告对中航高科给出增持评级,当前股价为24.02元。

中航高科(600862)事件描述中航高科公司发布了2024年三季报。2024年前三季度公司营业收入为38.21亿元,同比增长5.48%;归母净利润为9.12亿元,同比上升8.00%;扣非后归母净利润为8.98亿开云网页版 开云kaiyun元,同比上升12.13%;负债合计28.45亿元,同比增长15.22%;货币资金14.90亿元,同比减少7.96%;应收账款45.11亿元,同比增长45.41%;存货12.03亿元,同比增长12.68%。事件点评航空新材料业务保持稳定增长,盈利能力持续提升。受益于预浸料和炭刹车产品交付增长,航空新材料业务2024年前三季度实现营收37.72亿元,同比增长6.19%,实现净利润9.54亿元,同比增长10.74%。航空先进制造技术产业化业务(含高端智能装备业务)2024年前三季度实现营收4546.89万元,同比增长4.64%,实现净利润-1363.65万元,同比减亏609.29万元。2024年前三季度公司毛利率同比提升1.08个百分点达到38.52%,净利率同比提升0.69个百分点达到24.12%,盈利能力持续提升。聚焦航空主业,持续受益于航空新材料行业的高景气度。航空复合材料已进入成熟应用期,航空复合材料原材料、复合材料构件在飞机上的应用比例不断增加,公司作为我国航空领域唯一一家专业从事复合材料研发工程化的单位,在复合材料研发和成果转化方面居于国内领先地位,承担了民用飞机、商用航空发动机等多项研制及攻关任务,随着全球航空业的持续复苏以及航空零部件国产化进程的持续推进,公司有望持续受益于航空新材料行业的高景气度。投资建议我们预计公司2024-2026年EPS分别为0.86\1.02\1.23,对应公司10月28日收盘价24.24元,2024-2026年PE分别为28.3\23.8\19.7,维持“增持-A”评级。风险提示新装备列装不及预期;C919投产不及预期;产开云网页版 开云kaiyun品交付不及预期。

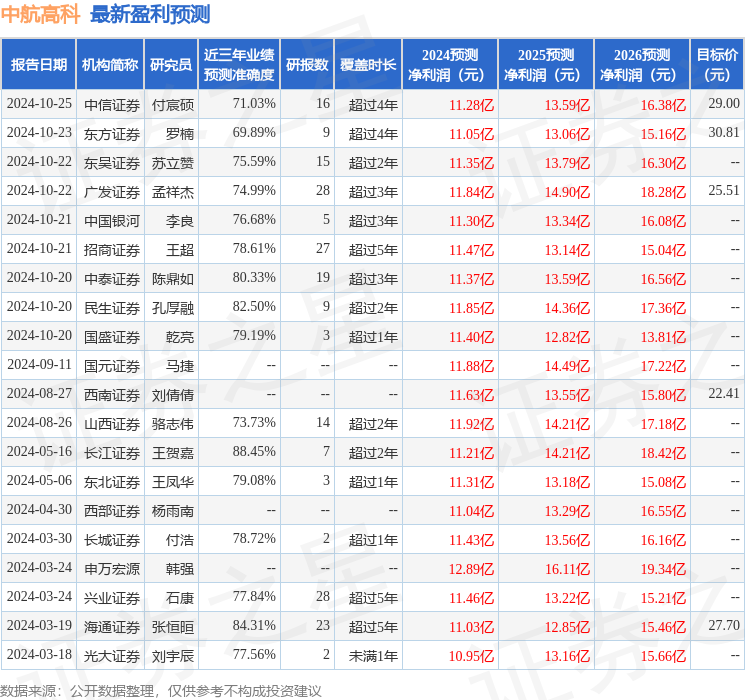

证券之星数据中心根据近三年发布的研报数据计算,长江证券王贺嘉研究员团队对该股研究较为深入,近三年预测准确度均值高达88.45%,其预测2024年度归属净利润为盈利11.21亿,根据现价换算的预测PE为30.3。

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为26.01。

证券之星估值分析提示中航高科盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。